Wie könnte eine linke Diskurspolitik im Bereich des Finanzsystems aussehen?[1] Ich rekonstruiere zuerst bisherige Auseinandersetzungen in diesem Bereich und analysiere das gegenwärtige öffentliche Image der Banken. Danach diskutiere ich, wie sich für ein kritisch gewendetes Verständnis des Finanzsektors am Alltagsverstand, am Common Sense anknüpfen liesse. Dies versuche ich am Beispiel einer diskursiven Strategie einer linken Steuerpolitik zu erläutern.

1. Beginnen wir mit einem Kernbegriff des Schweizer Finanzplatzes, dem Bankgeheimnis. Das war lange Zeit in der Bevölkerung unangefochten, so wie Arztgeheimnis, Anwaltsgeheimnis usw. positiv besetzt. Dann titulierte der britische Labourpolitiker George Brown 1964 die Schweizer Banker als «Gnomes of Zurich», die bösartigen Gartenzwerge von Zürich, es kam Jean Ziegler mit seinem Aufsehen erregenden Bestseller, und es folgten schön regelmässig Skandale um Potentatengelder. Das Bankgeheimnis als national behütete Tabuzone für globale Fluchtgelder geriet gegenüber dem Ausland in Misskredit, wurde zusehends negativ besetzt. Deshalb erfand die Bankiervereinigung in den 1980er Jahren den Begriff «Bankkundengeheimnis». Der hat sich zwar nicht unbedingt durchgesetzt, aber er verunklärte zumindest und konnte eine allzu starke Negativzeichnung des Bankgeheimnisses verhindern. Er wird jetzt auch wieder von der Minder-Initiative «Ja zum Schutz der Privatsphäre» verwendet, die das Bankgeheimnis in der Verfassung verankern will.

2. Neben solchen einzelnen Begriffsbildungen geht es vor allem um die gezielte Anordnung von Worten und Ideologemen in Diskursketten. Ich habe versucht, aus den Motiven der Bankideologen einen «Schweizer Bankenspruch» zu basteln:

«Banken schauen zu unserem Geld, schaffen Arbeitsplätze und sind ein wichtiger Bestandteil der erfolgreichen Schweizer Wirtschaft.»

Ich übersetze zuerst einmal, was dahinter steht oder darin steckt, wobei die Motive und die entsprechende Kette auf verschiedenen Ebenen wirken.

| Konkrete Vorstellungen | Sekundärtugenden | Gesellschaftsbereiche | |

| Banken schauen zu unserem Geld | sie nützen uns persönlich, sie erleichtern uns das tägliche Leben | Sicherheit | persönlicher Alltag |

| schaffen Arbeitsplätze | sie ermöglichen uns unseren Lebensunterhalt | Stabilität | Arbeit |

| und sind ein wichtiger Bestandteil der erfolgreichen Schweizer Wirtschaft | sie erlauben uns, uns von den andern abzusetzen, uns als Teil des Schweizer Erfolgsmodells zu fühlen | Sauberkeit | kollektive Ideologie |

- Erstens das liebe Geld. Dass Banken was mit Geld zu tun haben, scheint eine Banalität und eine Selbstverständlichkeit. Aber das Geld ist ein besonderes Ding, hat schon Karl Marx gesagt. Der von ihm genau analysierte Geldfetisch, wonach soziale Beziehungen verdinglicht werden, durchdringt mittlerweile stärker denn je unser ganzes Leben. So lässt die Bank freundlicherweise das Geld «für uns arbeiten», wodurch sich unser Erspartes wundersam vermehrt. Solche Märchensprüche haben den realen Anschein für sich, weil sich unser Geld ja tatsächlich verzinst; man sollte ihre Wirkung deshalb nicht unterschätzen und sich selbst überprüfen: Gehen nicht auch wir Linke davon aus, dass sich unser Bankkonto verzinsen sollte, und sind insgeheim empört, wenn es wie gegenwärtig Nullzinsen gibt oder womöglich gar Negativzinsen, von der Notwendigkeit der Verzinsung unserer Altersguthaben ganz zu schweigen?

- Zweitens die notwendigen Arbeitsplätze im Finanzsektor. Das ist, wie wir wissen, ein äusserst wirkungsmächtiges Argument, zuweilen sogar ein Totschlagargument.

- Und drittens die schöne Schweiz. Nach einem kleinen Rückschlag um das Jahr 2010 herum, scheint die imaginäre Bedeutung der Schweiz für die SchweizerInnen, ihre Identifikation mit der «Schweiz», nach den neusten Umfragen wieder zugenommen zu haben. Das ist natürlich in die ganze Debatte um die Insularität, den Sonderfall, die bedrohte Unabhängigkeit usw. verhängt: Wir gegen die andern. Der Effekt und Affekt dieser Abwehrhaltung wirkt selbst noch bei, legal gerechtfertigten, Bussen, die etwa US-Gerichte gegen «uns» verhängen.

Diese argumentativen Motive beziehen sich jeweils auf konkrete Vorstellungen und Verhalten und entsprechen dann wiederum bestimmten schweizerischen Sekundärtugenden:

- Sicherheit im Alltag: die Schweiz ist eines der meistversicherten Länder, und eines mit der grössten Bankautomatendichte.

- Stabilität: die berühmte Schweizer Sachlichkeit, die Abneigung gegen extreme Experimente, das Konkordanzsystem und die Zauberformel seit 1959, die das alles erst ermöglichen.

- Sauberkeit: unsere unschuldigen Hände, verglichen mit den unzuverlässigen, korrupten anderen Staaten, dem «Ausland».

Und das buchstabiert sich dann durch drei verschiedene gesellschaftliche Bereiche: Alltag, Arbeitswelt und ideologische Mächte.

3. Nun sind Diskursanalysen wichtig, aber sie sind nicht das ganze Leben. Diskurse müssen, wie ich schon gesagt habe, irgendwo einhaken können, Anschluss finden an realen Erfahrungen und Interessen. Also, wie sieht es aus mit der realen Rolle des Finanzsektors für die Schweizer Wirtschaft und mit der realen Bankenmacht?

Eine im Auftrag der Bankiervereinigung erstellte Studie nennt für das Jahr 2013 einen Anteil an der Schweizer Gesamtwirtschaft bei den Beschäftigten von 5,1 Prozent und bei der Wertschöpfung von 11,1 Prozent.[2]

Dazu sind mindestens drei Anmerkungen nötig. Erstens haben es die Banken geschafft, sich weitgehend synonym für den Finanzsektor zu setzen. Dabei arbeiten nur 58 Prozent dieser 5,1 Prozent der Arbeitskräfte im Bankensektor, also knapp 3 Prozent aller Beschäftigten in der Schweiz. Versicherungen beschäftigen 23 Prozent, und dann kommen noch die sonstigen Finanzdienstleistungen mit 19 Prozent hinzu, etwa die Börse und ausgelagerte Dienstleistungen bis hin zu eher dubiosen Geldgeschäften im Fondsmanagement. Erstaunlicher noch sind die Resultate bei der Wertschöpfung. Die Versicherungen, wozu auch Pensions- und Krankenkassen zählen, kreieren mit 40 Prozent des Finanzsektors beinahe so viel wie die Banken mit 46 Prozent, schöpfen also pro Kopf deutlich mehr Wert. Zudem hat der Versicherungsbereich in den letzten Jahren stärker zugenommen als der Bankenbereich, sowohl bei den Beschäftigten wie bei der Wertschöpfung.

Zweitens sind die Erhebungsmethoden bei der Wertschöpfung stark umstritten, insbesondere ob Zinserträge im Finanzsektor überhaupt Wert schöpfen. Schätzungen zum Anteil dieses Sektors an der Schweizer Wirtschaft weisen deshalb eine Spannweite von 6 bis 11 Prozent auf.[3] Die 11,1 Prozent des BAK liegen jedenfalls an der allerobersten Grenze, und angesichts der 46 Prozent der Banken wären das lediglich 5,1 Prozent des BIP. Wachstum wird dabei monetär verstanden: Wenn also die Boni wachsen oder die Risikoprämien zunehmen, gilt das als Wachstum. Man muss nicht mal die marxistische Arbeitswerttheorie bemühen, um zu sehen, dass es dabei zumeist um Umlagerungsprozesse – oder Enteignungsprozesse – ohne gestiegene Wachstumsleistung der Realwirtschaft geht.

Damit nicht genug: Die Studie des BAK spricht von einer Zusatzwertschöpfung der Finanzbranche von 22 Milliarden, da die Branche erstens Vorleistungen von Zulieferern beziehe, und da zweitens durch all die hohen Bankerlöhne viele Dinge gekauft werden, was die übrige Wirtschaft ankurble. Insgesamt entspreche die Leistung des Finanzsektors also 15 Prozent der gesamtwirtschaftlichen Bruttowertschöpfung.[4] Aber diese so genannte Impact-Analyse produziert vor allem Nebelschwaden. Jede Branche bezieht ja Vorleistungen, darunter auch von Banken, die sie so ins Brot setzen, und die Löhne der Angestellten jeder Branche tragen zum Konsum, also zur gesamtwirtschaftlichen Wertschöpfung bei und unterstützen zugleich Arbeitsplätze in den Banken. Das ist ein Ringelreihen, der die Wertschöpfung rundherum reicht.

Zusammengefasst lässt sich sagen: Der Finanzsektor im Allgemeinen und die Banken im Besonderen spielen selbstverständlich eine wichtige Rolle für die Schweiz, und zwar verglichen mit anderen Ländern eine überproportionale. Das verleiht ihnen eine gewisse Macht und Überzeugungskraft, indem sie Sicherheit garantieren. Aber sie übertreiben zugleich im Eigeninteresse ihre Bedeutung beträchtlich: So wichtig sind sie nun auch wieder nicht, wie sie behaupten, und dass die Wirtschaftspolitik sich den Interessen der Banken untergeordnet hat, lässt sich von deren realen Bedeutung her nicht rechtfertigen.

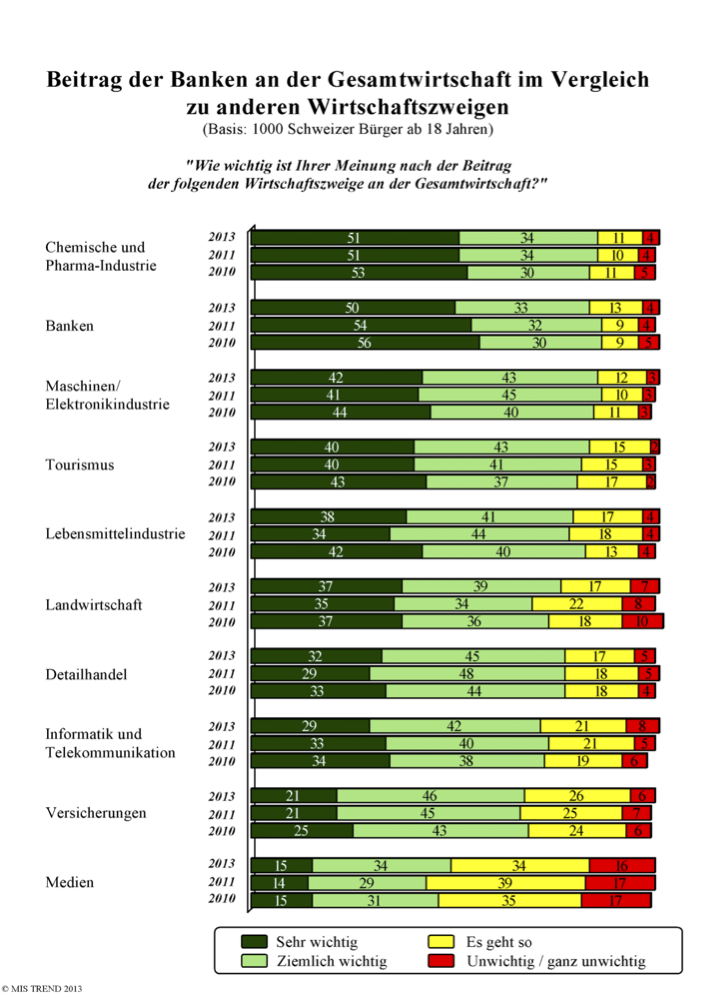

4. Was zur Frage führt, ob und warum die Bankpropaganda Wirkung zeitigt? Nun, in allen Umfragen wird den Banken eine zentrale Rolle für die Schweizer Wirtschaft zugeschrieben, trotz kurzfristiger Empörung über Bankerboni. Banken werden als zweitwichtigste Branche nach der Chemie- und Pharmaindustrie eingestuft, obwohl die Beschäftigtenzahl des Finanzsektors statistisch selbst im Dienstleistungssektor nur an fünfter Stelle liegt, noch geringer ist als diejenige des Bildungssektors, der in den Antworten zur Umfrage nicht einmal auftaucht.[5]

Das Image der Banken ist seit 1995 jährlich in Meinungsumfragen ermittelt worden[6], doch in den letzten Jahren müssen, wie mir Thomas Sutter von der Bankiervereinigung pflichtschuldig lachend am Telefon gesagt hat, auch die Banken sparen, deshalb gibt es seit 2011 nur noch jedes zweite Jahr eine Umfrage. Die Bankiersvereinigung verkauft die Resultate immer mit glänzenden Schlagzeilen. 2011 vermeldete sie in einer Medienmitteilung: «Der Schutz der finanziellen Privatsphäre erfreut sich weiterhin hoher Zustimmung». 2013 hiess es, «Die Bevölkerung will am Bankkundengeheimnis für inländische Kunden festhalten».

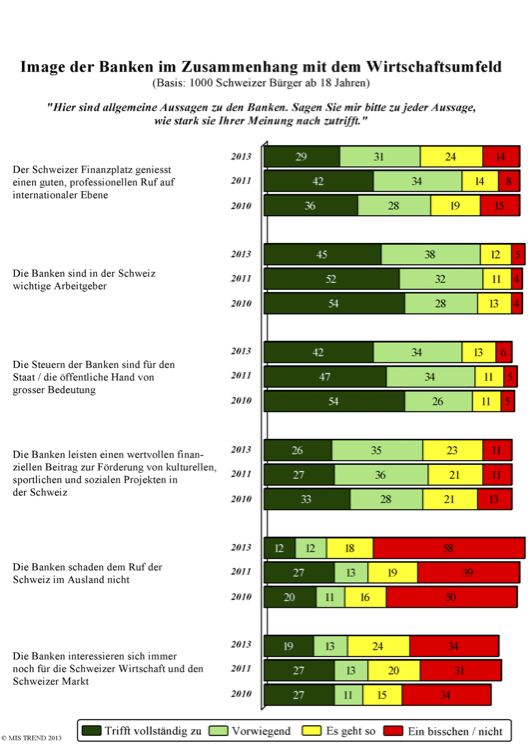

Dese Aussagen stimmen durchaus, wenn man die isolierten Zahlen auf entsprechende allgemeine Fragen nimmt. Das Gesamtbild ist auch nach der Finanzmarktkrise weiterhin überwiegend positiv. Aber im Detail ergeben sich interessante Differenzierungen, die Ansatzpunkte für eine Gegenerzählung bieten. Erstens resultiert die positive Einstellung vor allem aufgrund persönlicher Erfahrungen mit der eigenen Hausbank. Wer mit der Hausbank zufrieden ist, ist auch eher mit der ganzen Branche zufrieden. Was zeigt, dass persönliche Erfahrungen wichtig sind. Das heisst, man muss versuchen, die konkreten Leistungen der Hausbank in der öffentlichen Wahrnehmung von der übrigen Geschäftstätigkeit vor allem der Grossbanken abzutrennen.

Zweitens bröckeln die Werte der Zustimmung zur Bankenbranche, wenn auch auf einem hohen Niveau. Bezeichneten 2008 noch 57 Prozent ihre Einstellung als positiv und nur 18 als negativ, waren es 2013 43 versus 27 Prozent. Wobei interessanterweise die Leute glauben, die allgemeine Meinung über die Banken sei deutlich schlechter als die eigene Meinung. Ja, mittlerweile meinen mehr Leute, allgemein würden die Banken eher negativer als positiver eingeschätzt. Der Einbruch geschah offensichtlich 2009 (2008: 53 versus 18 Prozent, 2009: 29 versus 44 Prozent), wurde danach ein wenig korrigiert, das Image bleibt aber auch 2013 noch negativ: 35 versus 39 Prozent.

Drittens zeigt sich bei spezifischeren Fragen zur Bedeutung der Banken im wirtschaftlichen Umfeld ein durchgehender Rückgang, und zwar selbst zwischen 2010 bis 2013, also nachdem der Rückschlag der Finanzkrise ausgestanden schien.

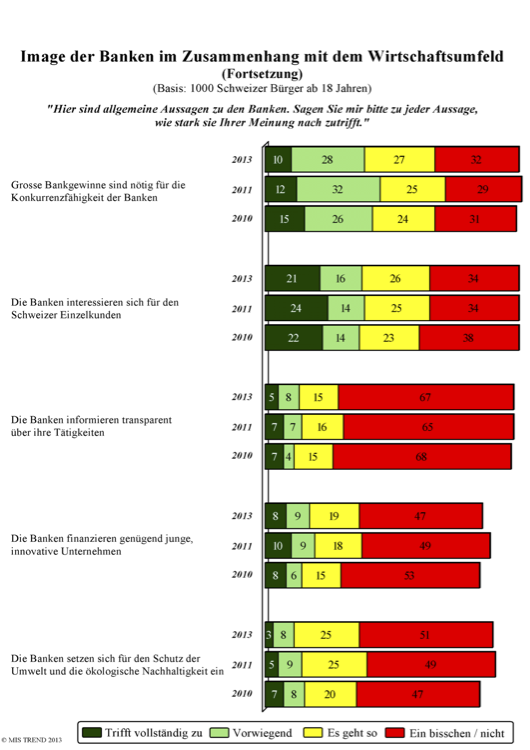

Bei einigen Fragen – etwa zum Stellenwert als Arbeitgeber oder als Steuerzahler – handelt es sich um Verschiebungen auf höchstem Niveau, bei einigen – Einsatz für die Schweizer Wirtschaft, Notwendigkeit grosser Bankengewinne – ist beinahe ein Patt entstanden, und einige Resultate sind geradezu vernichtend: Etwa dass die Schweizer Banken dem Ruf im Ausland schadeten, dass sie transparent informierten, oder dass sie genügend junge Unternehmen unterstützten.

5. Was sagen die Banker selbst zu solchen Resultaten?

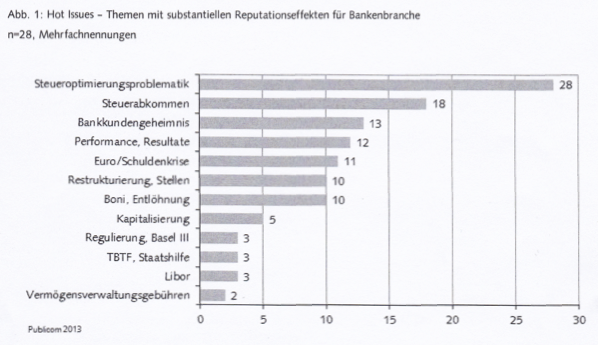

Anfang 2013 sind die Medienverantwortlichen von 28 Banken befragt worden, wo sie die grössten Imageprobleme sähen.[7]

Die Resultate sind eindeutig: Reputationsprobleme stellen danach vor allem die Steuergelder und die damit verbundenen Bereiche dar, noch vor irgendwelchen Bedenken bezüglich der Performance der Banken gegenüber ihren KundInnen. Das heisst in strategischer Hinsicht: Steuerpolitik bleibt ein zentrales Element linker Politik, auch nach der Pauschalsteuer-Niederlage auf nationaler Ebene.

6. Doch wie gegen diese nach wie vor dominierenden Vorstellungen und Diskurse vorgehen? Wie (beinahe) überall gilt: beim Alltag ansetzen. Dazu ein kleiner theoretischer Exkurs. Innerhalb der marxistischen Denktradition hat insbesondere Antonio Gramsci den Begriff der Alltagsphilosophie in den Mittelpunkt seiner Reflexionen gestellt. Unter dem Stichwort des Common Sense hat diesen Ansatz der kürzlich verstorbene Stuart Hall weiterentwickelt.[8]

Common Sense lässt sich als inkohärenter Alltagsverstand verstehen, der trotz seiner Widersprüche unsere Handlungen anleitet. Zumeist ist er konservativ, schleppt alte Elemente mit – etwa das alttestamentarische Motto «Auge für Auge, Zahn für Zahn» –, an deren Verbreitung von rechts zugleich aktiv gearbeitet wird. Common Sense enthält aber auch progressive Elemente, die man als «good sense», als sinnvoll bezeichnen könnte – etwa die Einsicht, dass wir auf die Zusammenarbeit mit anderen und diese auf die Zusammenarbeit mit uns angewiesen sind. Unsere verschiedenen sozialen Rollen müssen im Common Sense miteinander verknüpft und vereinbart werden, damit wir handeln können. Nach dreissig Jahren Neoliberalismus hat sich das Konsumdenken in eine noch dominantere Position geschoben. Wir wissen zwar, dass es Menschen und Zeit braucht, um uns als Kranke zu pflegen, aber wir empfinden uns immer weniger als PatientInnen, sondern als KonsumentInnen von Gütern des Gesundheitsmarkts, der ‹rationell› bewirtschaftet werden kann.

Hall hat unter diesem Gesichtspunkt den zeitgenössischen Gebrauch eines Begriffs wie «Fairness» analysiert. Die war einst ein Konzept im (britischen) Wohlfahrtsstaat: Alle Menschen sollten «faire» Lebensbedingungen erhalten. Dieses Verständnis von Fairness ist seit langem unterminiert. Ein Neoliberalismus, der sich des Common Sense der Menschen bemächtigen will, fordert jetzt «Fairness» für jene hart arbeitenden Menschen, die nicht – wie AusländerInnen oder SozialschmarotzerInnen – auf Kosten der anderen leben. Aus einem umfassenden Verständnis von Fairness ist ein selektives, ausschliessendes geworden. Fairness gilt nur für diejenigen, die etwas leisten. So ist auch dieser Begriff ins Marktdenken eingefügt worden.

Hall hat aber in detaillierten Analysen von Online-Kommentaren der grössten englischen Boulevardzeitung «Sun» gezeigt, dass im Common Sense doch nicht alles so geglättet abläuft, dass Widersprüche auftreten, dass Elemente solidarischen Verhaltens mit den Schwächeren der Gesellschaft unverhofft auftauchen, aber ‹wegerklärt›, relativiert werden durch den Vorrang des Konkurrenzprinzips. Eine oppositionelle Politikstrategie müsste hier ansetzen: die Rahmenbedingungen zeigen, in denen Diskurse stattfinden, und zugleich Eingriffe zu deren Umformulierung anbieten.

Man kann das am «Fall Dürnten» erläutern. Der entzündete sich letztes Jahr an einem Hilfsarbeiter, der jahrelang mit immer höheren Steuerrechnungen eingedeckt worden war, da er sich nie dagegen wehrte und die Steuerrechnungen unter grossen existenziellen Opfern abzahlte. Der Fall löste viel Empörung aus, und es wurde viel Solidarität mit dem Opfer geäussert, Ideen entwickelt, wie ihm zu helfen sei. Parallel zu dieser Hilfsbereitschaft richtete sich der Hauptimpuls allerdings gegen den Staat. Die bürokratische, unmenschliche Steuerverwaltung wurde aufgefordert, das unrechtmässig eingezogene Geld zurückzuerstatten, und die Gemeinde sollte dem Opfer eine Spende zukommen lassen. Dass die unrichtige Steuereinschätzung womöglich auch von Nachbarn und Bekannten längst hätte erkannt werden können, wurde verdrängt, weil sich sofort das Feindbild des Staates und erst noch in seiner Funktion als Steuervogt anbot.

7. Wie stellt sich nun unser Common Sense gegenüber den Banken ein? Die vorherrschenden Vorstellungen haben wir anhand der Meinungsumfragen gesehen. Aber wo und wie begegnet uns die Bank real? Am Bankautomaten oder am Bankschalter. Sie stellt Geld zur Verfügung. Sie stellt Hypotheken zur Verfügung. Sie stellt Kredite für KMU zur Verfügung. Diese Funktionen müssen öffentlich in den Vordergrund gerückt werden. Könnte das durch die Umbenennung der Banken unterstützt werden? Offensichtlich nützt es schon mal, zwischen Grossbanken und Regionalbanken zu unterscheiden. Ein Rückgriff in die Geschichte zeigt weiter gehende Möglichkeiten. Die Kreditanstalt war die erste grosse Bank der Schweiz. Dagegen wurde dann die Zürcher Kantonalbank gegründet, und zwar als Volksbank gegen die Herrenbank. So grosse Wortbrötchen können wir heute vielleicht nicht backen – auch, weil die ZKB mittlerweile nicht mehr über jeden Zweifel erhaben ist. Also bleiben wir vielleicht bei einem Unterschied wie dem zwischen Grossbanken und Kundenbanken – wobei natürlich alle UBS-KundInnen und CS-KundInnen sich vorerst ausgeschlossen fühlen.

Zugleich mit der Betonung der positiven alltäglichen Funktionen der Bank sollten die negativen Auswirkungen der darüber hinausgehenden Tätigkeiten wie Investmentbanking oder Private Wealth Management herausgestrichen werden. In letzterem ist die Schweiz ja weltweit führend. Dabei gilt doch: Private Vermögensverwaltung ist – grossmehrheitlich – Verwaltung unrechtmässig erworbener Vermögen. Jede Negativschlagzeile sollte ausgenützt werden: die Anhäufung der mittlerweile eingefangenen Bussen. Das Klumpenrisiko. Die unverschämten Boni. Allerdings muss man sich der Gefahr bewusst bleiben, damit einen generellen Verdacht gegen «die da oben» zu stärken, was letztlich hilflos macht oder auf die falschen Ziele umgeleitet werden kann. Man muss die Angriffsziele konkret halten. Das Verbrechen hat Namen und Anschrift. Was wiederum nicht zu einer populistischen Personalisierung führen darf. Das Verbrechen hat immer auch einen systemischen Hintergrund. Was wiederum die ethische Dimension des Wirtschafts- und Gesellschaftssystems anspricht, die zugleich die leidige Neiddiskussion unterlaufen kann.

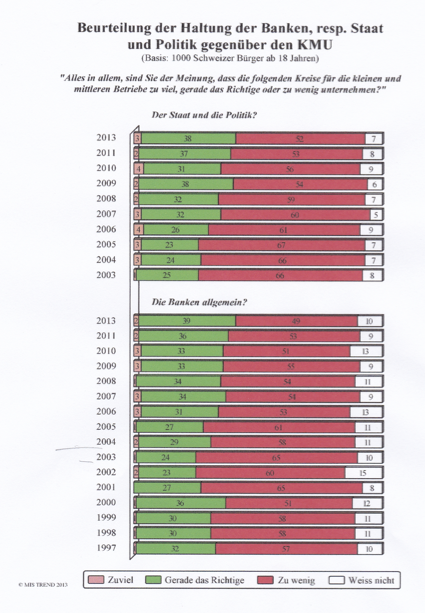

Da die Banken aus unserem Alltag ja nicht wegzudenken sind, muss allerdings auch ein positives Gegenbild eben dieser Banken angeboten werden und zwar über die alternativen Banken hinaus, die vorläufig nur in den Nischen unserer Wirtschaft mitspielen. Ein solches Bild würde lauten: Im Zentrum der Banktätigkeit hat die handfeste Geschäftstätigkeit zu stehen und nicht die Gewinnmaximierung. Ich rede jetzt nicht von einer «Überwindung des Kapitalismus», auch nicht von einer schrittweisen Zähmung durch eine Wirtschaftsdemokratie. Ich rede hier bloss von ersten Reformen des Finanzkapitalismus, konkret von einem reduzierten Finanzsektor innerhalb einer weiterhin kapitalistisch verfassten Schweizer Wirtschaft. In diesem müssen die Banken gesellschaftlich ausdiskutierte volkswirtschaftliche Aufgaben erfüllen, also Spargelder verwalten, Hypotheken und Kredite für KMU gewähren. Eine solche Vorstellung zu propagieren ist nicht ganz perspektivlos/hoffnungslos. Insbesondere die Beziehung der Banken zu den KMU bietet Ansatzpunkte für eine produktive Kritik. Deren mangelhafte Unterstützung ist, siehe die Grafik 3 oben, einer der grössten Kritikpunkte, wobei die ansonsten massiv betriebene Gegenüberstellung von Staat und Privatwirtschaft nicht wirklich funktioniert, da bei beiden die deutliche Kritik an der mangelhaften Unterstützung praktisch identisch ist.

8. Kommen wir zum Schluss zur Steuerpolitik. Tatsächlich sind Steuern ein Knotenpunkt finanzieller und symbolischer Politik.[9] «Nichts in dieser Welt ist sicher ausser dem Tod und den Steuern», hat Benjamin Franklin 1789 gesagt, der eine klassische Fibel des bürgerlichen Aufsteigers und der Selbsthilfe-Literatur geschrieben hat. Tribute und Steuern waren der erste Zugriff einer übergeordneten, zunehmend zentralisierten Macht. Steuerrevolten werden schon aus der Antike gemeldet. Die Bevölkerung im englischen Sherwood Forest wurde durch den sprichwörtlichen Robin Hood vor den Steuereintreibern des Sheriffs von Nottingham geschützt. Immer wieder fielen Steuerregister Plünderungen und Brandschatzungen zum Opfer. Im 17. und 18. Jahrhundert brachen in Frankreich Steuerrebellionen häufiger aus als Hungerrevolten, ja, 1789 ging dem Sturm auf die Bastille der Sturm auf die Steuerregister voraus.

Erst in der bürgerlichen Gesellschaft wird ab Mitte des 19. Jahrhunderts das Steuerzahlen zivilisiert: als Vertrag zwischen Bürgern und Staat. Im Gegenzug für Geldabgaben garantiert der Staat bestimmte Leistungen. Mit dieser Zivilisierung wird das Steuernzahlen ans politische Wahlrecht gekoppelt, was einerseits die Steuerpflichtigen ins politische System einbindet und andererseits Minderbemittelte ausschliesst. Abgaben wie Leistungen werden ständig ausgehandelt. Dazu braucht es ein Minimum an Vertrauen, den Glauben an ein halbwegs gerechtes Steuersystem und einen nachvollziehbaren Einsatz der Steuereinnahmen. Um die Jahrhundertwende zum 20. Jahrhundert wird die redistributive – die rückverteilende – Möglichkeit von Steuern erkannt und nach harten Auseinandersetzungen durch die Steuerprogression umgesetzt.

Die offizielle Schweiz konstruierte sich in diesem Bereich wie anderswo einen Sonderfall, indem sie in ihrer Wahrnehmung von Steuern scharf zwischen Inland und Ausland trennte. Dem Ausland bot sie mit dem Bankgeheimnis jeden Hehlerdienst zur Steuerhinterziehung an. Innenpolitisch musste sie allerdings die Steuerehrlichkeit zur Sekundärtugend erklären, um das Bankgeheimnis rechtfertigen zu können: Als ehrliche BürgerInnen würden wir das alles mit dem eigenen Gewissen abmachen und bräuchten keine staatliche Schnüffelei. Die Initiative «Ja zum Schutz der Privatsphäre» mobilisiert dagegen das Schreckbild des «gläsernen Bürgers» – wobei die gleichen Kreise den natürlich beim neuen Überwachungsgesetz und sogar bei der Einführung von PatientInnendossiers im Gesundheitswesen munter fordern.

Doch das Bankgeheimnis als Kern der Schweiz war auf beide Seiten ein Betrug. Einerseits wurden die ausländischen Staaten um Gelder betrogen, andererseits liegen die Schweizer bezüglich Steuerehrlichkeit unter den OECD-Staaten eher im hinteren Drittel.[10]

Seit dreissig Jahren führt der Neoliberalismus einen erbarmungslosen Angriff auf die Steuern. Deren Verteufelung hat ihren Höhepunkt in den USA erreicht, wo eine Bewegung ihren Hauptantrieb aus dieser Frage bezieht. Aber auch in der Schweiz werden Steuern als Zwangsabgaben beschrieben, wobei uns – mit feudalen Metaphern – der Steuervogt knechtet und die Steuerhinterziehung nur ein Kavaliersdelikt ist. Doch das letzte Wort dazu steht schon in der französischen – bürgerlichen – Verfassung von 1793. Artikel 101 hält fest: «Kein Bürger ist von der ehrenvollen Verpflichtung ausgeschlossen, zu den öffentlichen Lasten beizusteuern.» Darin schlägt sich die Ambivalenz gegenüber den Steuern stolz nieder. Kein Bürger ist ausgeschlossen, aber damit ist er auch eingebunden. Steuerzahlen ist ehrenvoll, aber eine Verpflichtung. Die öffentlichen Ausgaben sind Lasten, zu denen man aber selbstverständlich beisteuern soll.

Die Realität ist anders. Global gesehen existiert ein weit verzweigtes System der Steuerhinterziehung: Transnationale Konzerne umgehen jede nationale Gesetzgebung mit Transferpreisen, und eine aufgeblähte Beratungsindustrie sucht die optimalen Parkplätze und Schlupflöcher für die Fluchtgelder der Oligarchen dieser Welt. Dabei ist erstaunlich, wie selbst wir Linke zuweilen in sprachliche Fallen tappen. So hat sich das Wort Steueroase für jene Territorien eingebürgert, die Steueroptimierung beziehungsweise Steuerhinterziehung als Geschäftsmodell anbieten – ich gestehe, dass ich es jüngst in meinem Buch zur Demokratie ebenfalls verwendet habe. Aber diskurspolitisch ist der Begriff ziemlich unbrauchbar: Wer wollte nicht in einer Oase leben? Wenn wir das Thema auf der WOZ illustrieren, greifen wir jeweils auf Inselbilder zurück, oder auf Bankengebäude, und da beide Motive nicht ganz die passende Empörung hervorrufen können, müssen wir die dann in der Bildlegende künstlich schüren. Auch ein Begriff wie Betrugsoase, der den Sachverhalt deutlicher benennt, verunklärt diesen gerade wieder durch die Vorstellung der Oase. Könnte man umgekehrt von Steuerwüsten sprechen, also den gesellschaftlichen, sozialen Verheerungen, die Steuerhinterziehung anrichtet? Aber die Wüste braucht eine Erklärung, was denn da wo verwüstet, negativ sei, und der Begriff erklärt auch nicht, wer für die Wüste verantwortlich ist. Kürzlich ist der Begriff Piratenhafen vorgeschlagen worden: Auch der hat allerdings einen romantischen Beiklang und vermag nicht so recht zu skandalisieren. Da braucht es also weitere Spracharbeit.

Was uns nicht abschrecken sollte. Denn in der Steuerproblematik verknüpfen sich aktuell verschiedene demokratietheoretische Fragen: Verfestigung der internationalen Subordinationsstrukturen. Unterlaufung der nationalen Souveränität. Neoliberale Individualisierung. Abgehobenheit des Staats.

Nichts in dieser Welt ist sicher ausser neuen Mitteln zur Steueroptimierung. Dagegen braucht es viel Arbeit: harte Argumente und weiche Erzählungen.

[1] Gekürzte und überarbeitete Fassung eines Beitrags an der Flügelrad-Retraite «Wirtschafts- und steuerpolitischer Diskurs von links – was machen wir?» vom 6./7. Dezember 2014.

[2] BAKBasel: Die volkswirtschaftliche Bedeutung des Schweizer Finanzsektors. Studie im Auftrag der Schweizerischen Bankiervereinigung SBVg und des Schweizerischen Versicherungsverbands SVV. Basel, Oktober 2014, hier: Seite 16.

[3] Siehe Duc-Quang Nguyen: Ist die Schweiz wirklich das Land der Banker? Swissinfo, 18. September 2014.

[4] BAKBasel, Seite 30.

[5] Bundesamt für Statistik: Beschäftigte nach Wirtschaftsabteilungen und Geschlecht, IV. Quartal 2014.

[6] MIS Trend: Aktuelle Bankenfragen 2013: Meinungen und Vorstellungen der Schweizer Bürger. Lausanne/Bern, Februar 2013.

[7] Publicom. Media Knowledge: Banken-Kommunikation in der Reputationsfalle. Kilchberg 2013.

[8] Siehe dazu Stefan Howald: Den neoliberalen Alltagsverstand umarbeiten. Ein Nachruf auf Stuart Hall. In: Widerspruch 65. Zürich 2014, Seiten 169–177.

[9] Siehe dazu Stefan Howald: Volkes Wille? Warum wir mehr Demokratie brauchen. Zürich 2014, Seiten 167–170.

[10] Siehe dazu Stefan Howald: «Eine ressentimentgeladene Einstellung provozieren». Steuerhinterziehung in der Schweiz. In: Hans Baumann/Beat Ringger (Hrsg.): Richtig steuern. Zürich 2011, 160–172.